Im Test habe ich das Paycelet One Bezahlarmband, mit dem man weltweit kontaktlos bezahlen kann. Mit welchen deutschen Banken funktioniert es, wo ist der Haken daran? Wie richtet man es ein und wie funktioniert das Armband im Alltag? Das alles habe ich ausprobiert.

Das kontaktlose Bezahlen breitet sich endlich auch bei uns in Deutschland weiter aus und die Nutzung von Apple Pay und Google Pay erfreut sich wachsender Beliebtheit. Derzeit teste ich daher bevorzugt Wearables wie den Pagopace Ring (Testbericht) oder eben das Paycelet One Bezahlarmband. Dezenter kann man nicht bezahlen, aber es gilt einiges zu bedenken und zu beachten. Dazu kommt die Frage nach den unterstützten deutschen Banken, wie man es einrichtet oder eben im Alltag benutzt, aber auch, was passiert, wenn man es mal verlieren sollte oder gestohlen bekommt.

Vorab schon mal die Info, dass das Paycelet One nur in Verbindung mit dem Drittanbieter Fidesmo Pay funktioniert, der sich als Zahlungsdienstleister zwischen das Armband und die Kreditkarte bzw. das eigene Konto zwischenschaltet. Gegebenenfalls noch ein weiterer Drittanbieter wie Curve (Link zur Anleitung) oder VIMpay (Link zur Anleitung), wenn die eigene Kreditkarte oder Bankkonto nicht direkt vom Paycelet unterstützt wird. Daher müssen die eigenen Kreditkartendaten oder Kontodaten zwingend dort hinterlegt werden. Es muss also jeder für sich entscheiden, ob man seine Bankdaten bzw. Kreditkartendaten einer ausländischen Firma zur Verfügung stellt. Wie immer sollte man dabei vorsichtig die Risiken abwägen und im Zweifel die Finger davon lassen.

Erhältlich ist der Paycelet One in verschiedenen Größen und Farben derzeit nur im Paycelet Onlineshop zum Preis von 109 Euro. Weitere Armbänder gibt es für je 39 Euro und das Paycelet einzeln für 79 Euro.

Achtung: Mit dem Rabattcode „mobi-test“ bekommt ihr bei Bestellungen bis 31.12.2023 u 23:59:59 ein zweites Armband gratis dazu!!!

Der Lieferumfang des Paycelet One

Was ich gut finde:

Bevor man sich das Paycelet One Bezahlarmband bestellt, muss man die für sich passende Größe ermitteln. Das geht am einfachsten mit einem anderen Armband, welches passt und abgemessen werden kann. Ansonsten geht es auch mit einem Maßband und misst dort am Arm, wo das Armband später getragen werden soll. Dazu dann noch mal einen Puffer von 1 cm dazu rechnen. Bei mir ist es die Größe XL geworden.

Wie bei vielen anderen Wearables mit Bezahlfunktion auch, sollte auch beim Paycelet One Bezahlarmband schon direkt nach der Bestellung die später genutzte Bezahlkarte mit dem Armband verbunden werden. Das kann man auch selber nach der Lieferung machen, aber Paycelet vereinfacht das, dass man direkt loslegen kann, sobald das Armband ankommt. Dazu kommt nach der Bestellung eine extra Mail, die zum Zahlungsdienstleister Fidesmo, leitet, die sich darauf spezialisiert haben, smarte Wearables wie eben den Paycelet One zum kontaktlosen Zahlen fit zu machen. Man verbindet aber nicht wirklich seine Kreditkarte mit dem Paycelet Armband, sondern bekommt von Fidesmo eine Referenz der originalen Karte erstellt, also eine Art Kopie, die mit einer eigenen Kartennummer, die bei Fidesmo Token genannt wird, auf dem Paycelet hinterlegt wird. Dieser Token hat ein Ablaufdatum und kann nur auf dem Paycelet genutzt werden. Sollte jemand irgendwie an diesen Token gelangen ist er ohne das Paycelet absolut nutzlos und kann auch nicht in Onlineshops oder anderswo. Auch wichtig zu wissen ist, dass man nach der Verbindung mit dem Paycelet Armband mit diesem immer noch nichts anfangen kann, denn nach der Lieferung muss man es erst noch aktivieren, was ich weiter unten beschreibe. Sollte das Armband auf dem Postweg z.B. verloren gehen, kann niemand etwas damit anfangen.

Vor der Lieferung muss der Paycelet One schon mit Fidesmo verbunden werden

Denn wie so oft in der modernen Welt, klappt das in Deutschland alles nur sehr, sehr eingeschränkt ohne Umwege. Prinzipiell werden alle Kreditkarten von Mastercard und VISA unterstützt. Genauso Curve (Link zur Anleitung) oder VIMpay (Link zur Anleitung). Apple Pay und Google Pay werden nicht unterstützt, genauso wenig EC-Karten, Debit-Karten oder Girokarten. Diese müssen einen Anbieter wie Curve oder VIMpay verbunden werden. Leider kann man auch die Zahl der deutschen Banken, die der Paycelet One direkt unterstützt an einer Hand abzählen. Eine Liste der deutschen Banken, die das Paycelet Bezahlarmband direkt unterstützt, findet man hier (Link zur Liste). Das liegt aber nicht an Pacyelet, sondern an den Banken selbst, die die dafür nötigen Vorkehrungen nicht vornehmen möchten oder wollen. Kostet Geld und damit ist es bei dem kleinen Kreis von Nutzern dieser Bezahlmöglichkeit für die Banken wohl zu uninteressant.

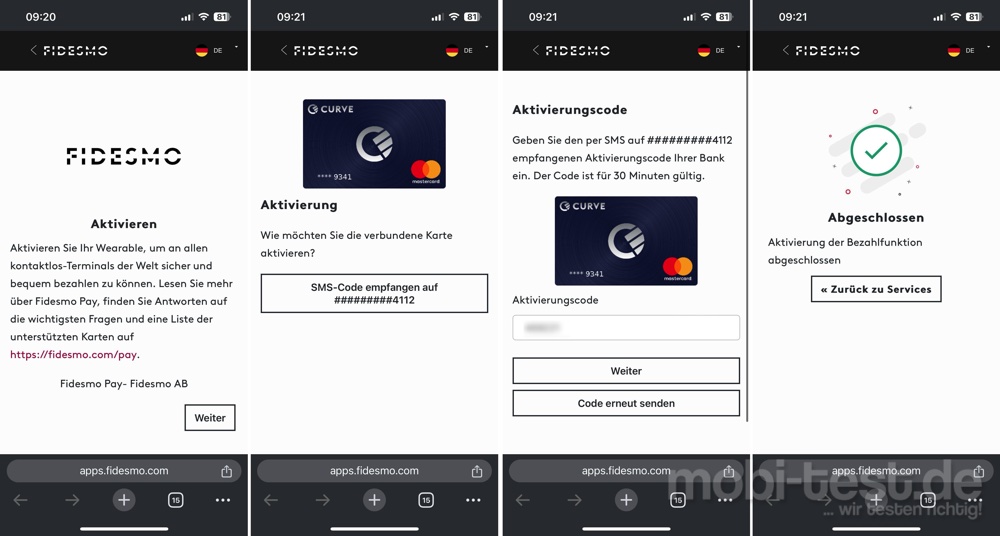

Ist das Paycelet One Bezahlarmband angekommen, findet man in der Verpackung neben dem eigentlichen Paycelet noch das gewählte Armband und eine deutsche Kurzanleitung. Darin noch ein Blatt mit einem QR-Code zur Aktivierung des Armbands. Das geht sehr schnell mit dem Smartphone. Dazu einfach den QR-Code scannen, womit man auf die Homepage von Fidesmo Pay umgeleitet wird und nur kurz seine Mailadresse angeben muss und die AGBs akzeptieren. Dann kann es eigentlich auch schon losgehen, denn erst mit der Aktivierung ist das Paycelet Bezahlarmband bereit für kontaktlose Zahlungen.

Richtig funktionieren wird der Paycelet One aber erst nach der Aktivierung

Das Paycelet selbst ist eine eher schmucklose, rechteckige Platte aus robuster Keramik, mit einem Schriftzug auf der Oberseite und auf der Unterseite die beiden Haken, an denen man das Armband einhängen kann. Das gelingt auch einhändig problemlos und hält trotzdem sehr gut. Im Inneren ist ein NFC-Chip verbaut, mit dem die Zahlungen kontaktlos vollzogen werden. Es gibt keinen Akku, denn ein NFC-Chip braucht keinen Strom und ist im Endeffekt einfach nur eine Spule, daher funktioniert das Paycelet völlig unabhängig vom Strom, es braucht kein Smartphone zum bezahlen und damit auch kein Netz oder sonst etwas. Einfach nur dranhalten und fertig. Auch der Bezahlvorgang ist deutlich einfacher als beim Pagopace Ring (Testbericht), da der Ring richtig platziert werden muss. Das Paycelet One ist spritzwasser- und staubgeschützt nach IP68 und kann somit problemlos beim Duschen und Schwimmen getragen werden.

Ein großer Vorteil des Paycelet ist das unscheinbare Äußere. Nur wer das Paycelet kennt, wird wissen, dass dieses Armband kein normales Armband ist. Gerade im Alltag spielt die Sicherheit ja eine große Rolle und hier kann der Paycelet absolut überzeugen, denn man sieht ihm seine Bezahlfunktion absolut nicht an. Dazu wird er direkt am Körper getragen und so ein Armband zieht man nicht mal so eben vom Arm.

In der Fidesmo App kann man den Paycelet One verwalten

Das Paycelet hält man einfach an die Kontaktfläche des Bezahlterminal, genauso wie man seine Watch, Smartphone oder Bezahlkarte dran hält und die Zahlung wird durchgeführt. Man muss auch keine Angst haben, dass irgendjemand unbemerkt die Daten während des Bezahlvorgangs abgreifen kann, denn die Distanz zum Bezahlterminal darf maximal 2 Zentimeter betragen und wenn sich jemand mit einem Lesegerät zwischen Bezahlterminal und Paycelet legen sollte, wird man das ganz sicher bemerken. Das ist auch der Grund, warum diese RFID-Blocker für Portemonnaies komplett unnötig sind. Niemand kann mal so eben im vorbeigehen irgendwelche Daten von einer Plastikkarte auslesen. Dafür müsste der böse Bube die Karte wirklich besitzen und selbst dann wird er bis auf die gekürzte Nummer der Kreditkarte, das Ablaufdatum und den Namen nichts auslesen können. Und was nützen einem diese Daten ohne die komplette Nummer der Kreditkarte und CVC-Code? Richtig – rein gar nichts.

Da das Paycelet Bezahlarmband keinerlei Einfluss auf den eigentlichen Bezahlvorgang hat und einfach nur die Verbindung zwischen dem eigenen Konto und dem Bezahlterminal herstellt, hat der Paycelet auch keinerlei Einfluss auf den Zahlvorgang als solches. Ab 50 Euro wird normalerweise eine PIN abgefragt und das ist die von der mit dem Paycelet verbundenen Karte. In meinem Fall wäre das die PIN der virtuellen Kreditkarte von Curve und nicht von meiner eigentlichen Bank N26. Ist man per VIMpay verbunden, ist das die PIN von VIMpay oder eben der eigenen Kreditkarte, wenn man einer der unterstützen Bank nutzt. Das Paycelet Bezahlarmband hat keinen eigenen PIN oder ähnliches und gibt auch keinerlei Limits oder ähnliches. Diese kommen entweder von der eigenen Kreditkarte oder der virtuellen Kreditkarte von einem Drittanbieter.

Der Paycelet One ist echt stylisch

Für das Paycelet gibt es keine App, aber von Fidesmo, die mit Fidesmo Pay die Zahlungsoption für Paycelet bereitstellen. Die App nennt sich passenderweise Fidesmo (Android / iOS), die mit dem Paycelet noch kurz verbunden werden muss, was auf dem iPhone und Android Smartphone sehr schnell vonstatten geht, weil man das Paycelet einfach nur an die NFC-Kontaktfläche des Smartphones halten muss. Über die Fidesmo App kann man dann den Token bzw. seine Bezahlkarte verwalten und im Falle eines Diebstahl oder Verlust die Karten in den Schlummermodus versetzen, womit beim Paycelet Armband die Bezahlfunktion im selben Augenblick deaktiviert wird. Man muss also seine Karte nicht direkt über die 116 116 sperren lassen. Dasselbe, wenn man das Paycelet Bezahlarmband mit VIMpay (Link zur Anleitung) oder Curve (Link zur Anleitung) verbunden hat. Auch dafür gibt es eine eigene App und auch hier kann man das Paycelet im Notfall deaktivieren.

Aber es gibt noch eine weitere Funktion, die man in der Fidesmo App aktivieren kann und das wäre eine Art digitale Visitenkarte, denn man kann auf dem NFC-Chip des Paycelet auch einen Link abspeichern. Jedes Smartphone mit NFC kann diesen Link auslesen und dort könnte man dann über einen Anbieter wie z.B. Linktree weitere wichtige Links und Daten abspeichern.

Das Armband des Paycelet One kann man auch einhändig schließen

Was ich nicht gut finde:

Bis auf die Tatsache, dass es natürlich nie genug Auswahl an Armbändern geben kann oder das Paycelet in anderen Farben oder ganz ohne Aufdruck, habe ich nichts zu bemängeln.

Der Paycelet One kann mit verschiedenen Armbändern getragen werden

Fazit:

Ist das Paycelet Bezahlarmband empfehlenswert? Ja, denn wer ohnehin gerne solche Armbänder trägt, bekommt hier einen deutlichen Mehrwert geboten. Das Paycelet ist dezent, schlicht und stylisch und seine Zusatzfunktion sieht man ihm nicht an und genau das ist der allergrößte Vorteil. Bezahlt wird wie gewohnt kontaktlos, was im Test überall funktioniert hat, wo man kontaktlos bezahlen kann. Ob man seine Bankdaten jetzt mit anderen, teils ausländischen Firmen teilen möchte, muss jeder für sich entscheiden. Das ist halt dem Umstand geschuldet, dass es nur sehr wenige deutschen Banken gibt, die so ein Wearable wie den Paycelet direkt unterstützen. Wer damit kein Problem hat, wird mit dem Kauf keinen Fehler machen, zumal der Support echt schnell zur Stelle ist. Für das gelungene Gesamtpaket gibt es das Gütesiegel.

Offenlegung: Mobi-test.de hat dieses Gerät auf Anfrage vom Hersteller als Geschenk erhalten. Unsere Berichterstattung ist davon nicht beeinflusst und bleibt gewohnt neutral und kritisch. Der Artikel ist, wie alle anderen auf unserem Portal, unabhängig verfasst und unterliegt keinerlei Vorgaben Dritter; diese Offenlegung dient der Transparenz.

Mit meinen Tests will ich den "normalen" Interessenten davor bewahren, sein hart verdientes Geld für Müll auszugeben. Denn leider ist es Fakt, das nicht alles Gold ist, was glänzt. Daher gibt es von mir kein Technik-Chinesisch oder Marketing Gelaber, sondern Klartext.

Wenn ihr Fragen habt, dann verfasst einen kurzen Kommentar und wir versuchen diesen zu beantworten.